当然是最近几个月新能源重卡市场的“超级表现”。

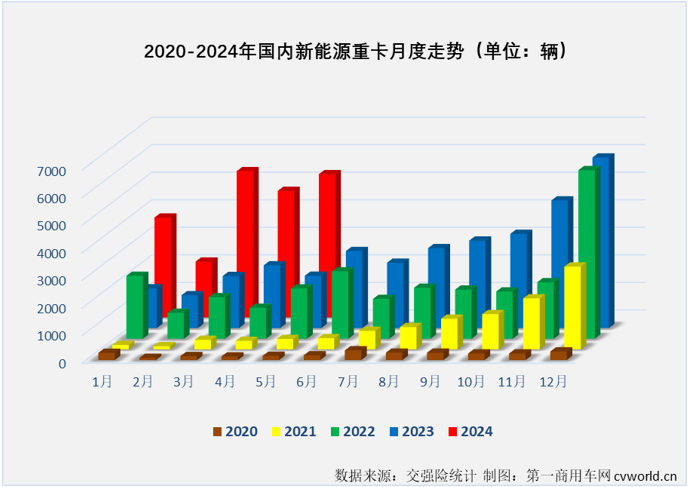

今年前5个月,我国新能源重卡市场收获“5连增”,平均同比增速达到136%,其中最近的3-5月平均销量超过5000辆,同比分别大增181%、102%和174%。5月过后,今年新能源重卡累计销量成功突破2万辆,累计增幅高达139%。

上图可见,代表2024年的红色柱体非常“耀眼”,不仅每月都比之前任何一年同期销量高出一大截,放到整个新能源重卡发展史上看也处于高位(尤其是最近的3-5月份,分别是史上第3高、史上第6高和史上第4高)。截止到2024年5月,新能源重卡月销量共6次超过4000辆,其中有3次就发生在最近的3-5月,可见最近一段时间新能源重卡市场有多燃。上图还可见,自2023年6月份起,新能源重卡市场一直保持较高位水准(6-12月平均月销量超3500辆),因此,新能源重卡市场接下来继续以较大幅度增长的难度会越来越高,不过只要能保持最近几个月的良好势头,本轮增长肯定不会止于“16连增”。

2024年5月份,国内重卡市场终端需求较上月有所缩窄,5月份重卡整体实销约5.23万辆,同比小幅增长4%。5月份新能源重卡174%的同比增速大幅跑赢重卡市场整体“大盘”。根据第一商用车网掌握的数据,截止到今年5月份,新能源重卡已连续12个月跑赢行业“大盘”。值得一提的是,新能源重卡在今年1-5月均是大幅跑赢重卡市场“大盘”,至少比重卡市场整体增速高出85个百分点,且5月份新能源重卡市场似乎未受到重卡终端需求缩窄的影响(重卡整体实销环比下降19%),环比、同比均实现增长,其韧性远比我们想象中的要强。

5月份,新能源重卡在重卡市场终端销量的占比达到9.9%,较上月占比有所扩大;今年1-5月,新能源重卡在重卡市场终端销量的占比达到8.21%,较2023年全年占比(5.58%)提升不少,与去年同期相比更是高了一大截(去年同期占比约为3.23%)。客观地看,今年1-5月新能源重卡较高的渗透率虽然有重卡市场整体表现疲软的“助攻”,但中国新能源重卡持续向好的发展势头却是坚定且不可逆的。

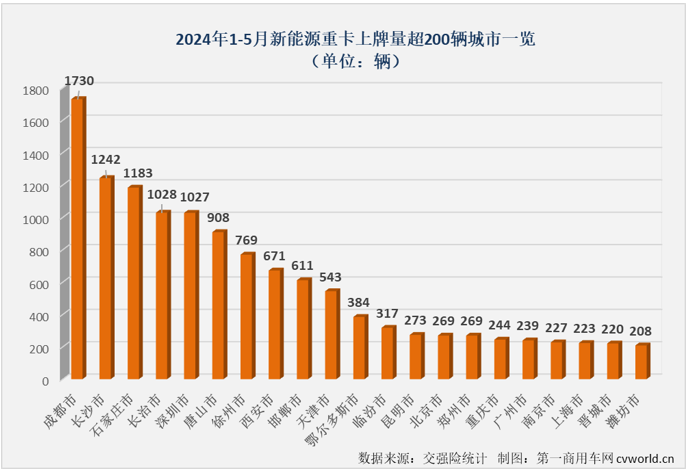

2024年1-5月,全国31个省(市、区)都有新能源重卡挂牌上路,实际上在2024年首月,新能源重卡在全国各地的渗透就已全面铺开,5月过后,已有8个省份新能源重卡上牌量超过1000辆,河北省上牌量已超过3000辆,四川和山西上牌量均超过2000辆。具体到城市来看,2024年1-5月,全国有新能源重卡上牌的城市超过200座,其中上牌量超过100辆的城市达到43座(5月过后新增11座),超过200辆的城市都有21座,成都、长沙、石家庄、长治、深圳等5城上牌量已超过1000辆。

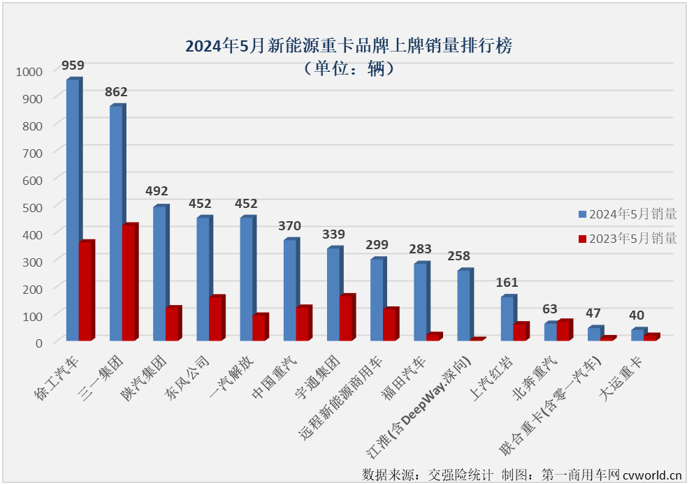

徐工近千辆摘月榜冠军,福田/江淮/解放等暴涨

徐工近千辆摘月榜冠军,福田/江淮/解放等暴涨

(注:上图为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出,下同。其中江淮5月销售的新能源重卡有253辆为DeepWay.深向新能源重卡,联合重卡5月销量有14辆来自零一汽车的惊蛰纯电动牵引车)

上图可见,绝大多数新能源重卡企业今年5月份销量都高于去年同期,多家企业的翻倍增长都肉眼可见,其中陕汽、解放、福田、江淮(含DeepWay.深向)和联合重卡同比增幅达到暴涨级别,同比分别增长了310%、386%、1186%、6350%和370%,争相领涨市场。2023年全年,新能源重卡市场一共有20位累销超百辆“玩家”,2024年5月过后,超百辆“玩家”已达到17位,要知道,这个数字在2月过后还只有11家,从这个角度也不难看出最近三个月的新能源重卡市场有多火热。

2024年1-5月新能源重卡企业销量表(单位:辆)

上表可见,2024年1-5月,新能源重卡市场累计销售2.07万辆,同比增长139%,累计销量增幅较4月过后(+129%)扩大10个百分点。具体到主流新能源重卡生产企业来看,也几乎只有增长一种声音。这其中,重汽、陕汽、解放、福田和江淮等企业均跑赢新能源重卡市场整体增速,上述几家企业1-5月累计销量同比分别大增370%、378%、224%、687%和6054%,领涨市场;累计销量排名前两位的徐工和三一双双突破3000辆关口,同比分别增长119%和89%,两家企业均是在去年同期销量已经很高的情况下实现大幅增长,徐工和三一为今年1-5月新能源重卡市场分别贡献了超2000辆和超1600辆的增量,因此,徐工和三一两家企业今年1-5月的增长同样是非常有含金量的。

值得一提的是,江淮新能源重卡今年1-5月销量同比暴涨6054%,领涨行业。第一商用车网注意到,江淮今年销售的新能源重卡有超过90%来自DeepWay.深向纯电动牵引车。自去年10月份起,DeepWay.深向纯电动牵引车开始密集交付,助江淮屡屡“杀”进新能源重卡月榜前列,包括刚过去的5月份,江淮今年已四度进入新能源重卡月榜前十。

此外,新能源重卡行业的另一实力“新势力”零一汽车最近也开始有了批量交付,在零一的助力下,联合重卡5月份也上升至月榜第13位。根据第一商用车掌握的数据,截止到5月份,零一汽车的惊蛰、小满两款纯电动牵引车合计上牌量已有数十辆。

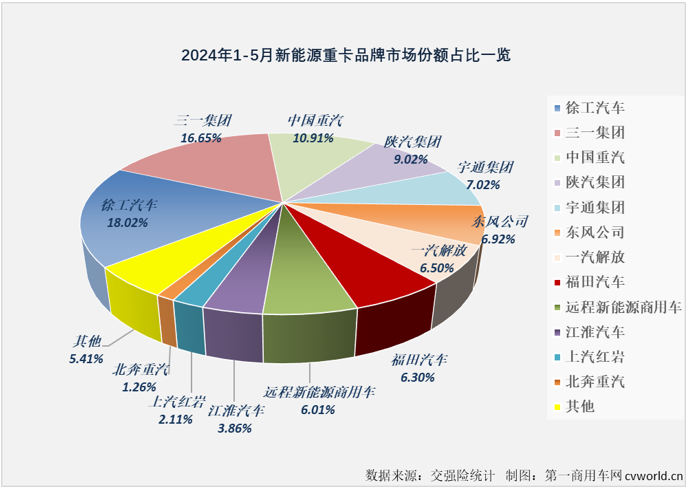

从市场份额看,2024年1-5月,徐工新能源重卡累销3737辆暂列行业第一,累计份额达到18.02%;三一新能源重卡以3453辆的累计销量、16.65%的累计份额暂列第二位;中国重汽以2263辆排名累销榜第3位,市场份额为10.91%,是目前新能源重卡市场另一家累计销量超2000辆的企业,重汽的市场份额较去年同期提升了5.37个百分点,提升最为明显。

陕汽、宇通、东风、解放、福田和远程等几家企业累计销量均超1000辆,分列4-9位,在2024年1-5月新能源重卡市场分别抢到9.02%、7.02%、6.92%、6.5%、6.3%和6.01%的份额,其中陕汽、解放和福田1-5月累计份额较去年同期分别提升了4.52个百分点、1.72个百分点,以及4.39个百分点。

此外,江淮、上汽红岩和北奔累计销量分别达到800辆、438辆和261辆,分列10-12位,其中江淮市场份额较去年同期提升了3.71个百分点。截止到5月份,新能源重卡市场相邻企业差距均不算大,多组“邻居”累计销量仅差几十辆,最接近的宇通和东风累计销量仅相差20辆,福田和解放目前也仅有42辆的差距,2024年新能源重卡排位赛赛程还未过半,你进我退的换位每月都在发生。

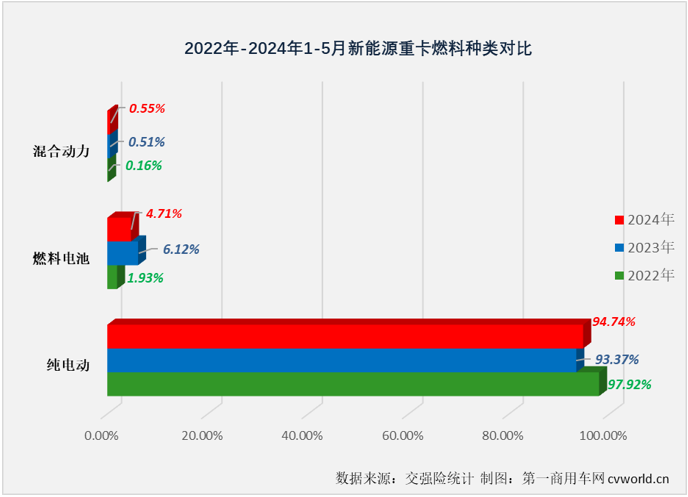

与纯电动重卡占比上升相对应的是,混合动力重卡占比与去年同期基本持平,燃料电池重卡的 “存在感”较去年同期则下降了1.41个百分点。2024年1-5月,燃料电池重卡和混合动力重卡分别累计销售976辆和114辆,同比分别增长83%和159%,燃料电池重卡跑输新能源重卡整体增幅(+139%),混合动力重卡则跑赢。

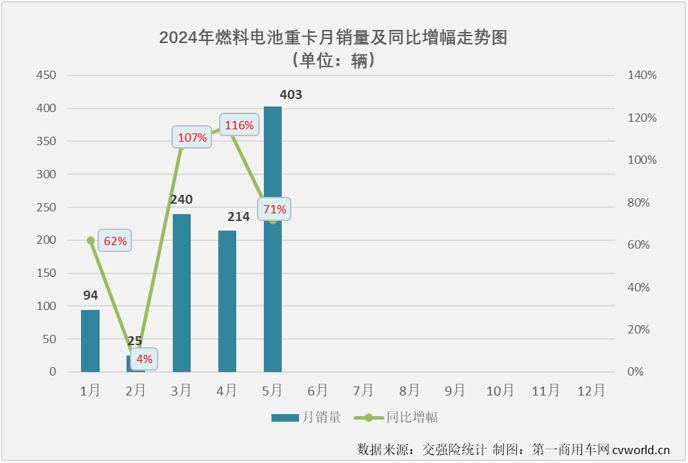

第一商用车网注意到,燃料电池重卡在最近几个月有发力迹象(如上图),其中4月份销量同比增长116%,年内首次跑赢新能源重卡“大盘”;5月份,燃料电池重卡市场再接再厉,交出实销403辆的年内最高月销量,算是小爆发,但燃料电池重卡市场5月份同比增幅仅有71%,仍低于新能源重卡整体增速。

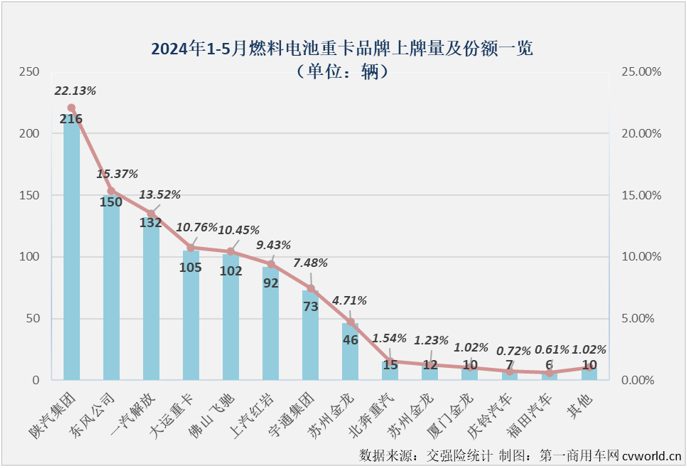

(注:上图为燃料电池重卡底盘生产厂家销量,改装厂家销量未单独列出)

今年1-5月,燃料电池重卡累计销售976辆,同比增长83%,共有18家企业生产的燃料电池重卡实现销售。第一商用车网还注意到,最近的4月份和5月份,燃料电池市场共增加了8位“新玩家”(年内首次实现销售),其中5月份新增了苏州金龙、河北长征、开沃汽车和新楚风汽车,从这一角度同样能看出燃料电池重卡市场有明显的发力迹象。5月份过后,今年燃料电池重卡市场已有陕汽、东风、解放、大运和佛山飞驰等5家企业累计销量破百,市场份额分别为22.13%、15.37%、13.52%、10.76%和10.45%。

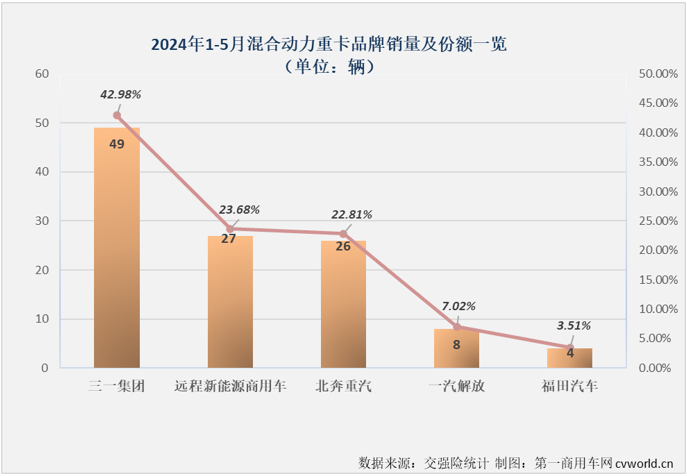

最后来看混合动力重卡,今年1-5月,混合动力重卡累计销售114辆,同比增长159%。截止到5月份,今年该细分领域仅有三一、远程、北奔、解放和福田5家企业生产的混合动力重卡实现销售,其中排名首位的三一在混合动力重卡市场的份额超过4成,达到42.98%,远程和北奔市场份额也双双超过20%。

旗下查询机器人主要有滤芯,皮带,水箱单项件机器人以及全车件机器人。让您查商用车配件更容易

及配云小程序是及配的主营产品:

在小程序内可以通过车架号,OE 号,发动机号查询配件型号;

查看最新资讯;企业库入驻,找配件!!赶快进小程序体验一下吧!!